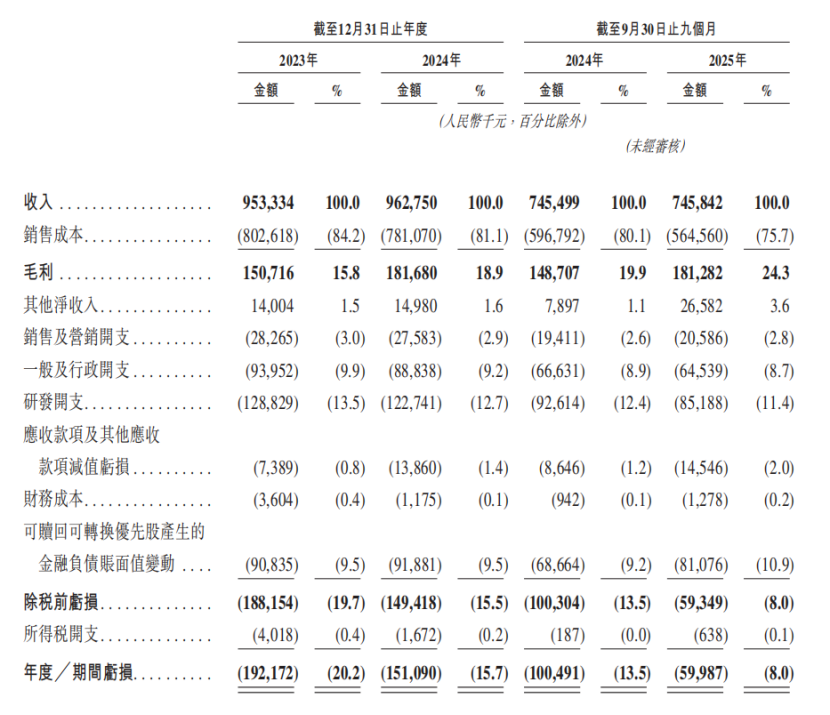

海报新闻记者仇凌峰近日报道,共享单车服务商松果智慧股份有限公司(以下简称“松果出行”)已在香港联交所正式提交招股书,拟在主板上市。 2021 年,距离该公司在美国上市的尝试最终被取消整整五年了。回顾过去五年,共享单车从疯狂增长走向规范竞争,巨头们加速衰落,挤占生存空间。作为深度探索县域市场的“先行者”,松果旅游再次在资本市场上树立了新的成绩单。公司业绩是否符合资本市场预期?金融基本面是否实现质的改善?招股说明书中隐藏着哪些机遇和挑战?回顾2021年,松国旅行社选择了摩根士丹利、d 计划通过在美国首次公开募股 (IPO) 筹集 3 亿美元。但由于资本市场状况恶化,上市计划最终被取消。当时,共享单车行业还处于扩张阶段,松国出行的市场布局尚未完全形成,盈利模式也尚未得到充分考验。对于初创企业来说,可能有一个取得巨大成功的绝佳机会。然而五年后,松国旅游决定离开美国,转战香港,志在港股市场上一鸣惊人。其背景是业务规模、盈利能力和市场地位逐渐发生变化。这个“五年回应”既显示出可喜的进展,也隐藏着潜在的担忧。对于计划上市的企业来说,财务基本面是进入资本市场的主要考验,也是衡量松国旅游五年发展活力的重要标准。行模型。从新招股书披露的公开数据来看,松国旅游的财务业绩呈现出一条矛盾的特征曲线:“收入增长缓慢,盈利能力在改善,但尚未实现全面盈利”。 2023年至2024年,公司营收分别为9.53亿元、9.63亿元,仅增长1%,增长几乎停滞。 2025年前三季度销售额达到7.46亿元,较去年同期的7.45亿元增长了5%,仅增加了34.3万元,销售额增长缓慢的趋势越来越明显。记者发现,营收增速放缓是由核心业务结构单一和市场调整的双重压力造成的。宣传册显示,共享单车服务是松国出行的绝对主要收入来源。该业务预计将在2023年和2024年分别占收入的98.1%和97%,分别。尽管这一比例在2025年前三季度下降至93.6%,但仍占据主导地位。 2025年前三季度共享单车服务收入为6.98亿元,较去年同期的7.26亿元下降3.8%。公司在招股书中表示,这主要是由于退出部分营业收入较低的市县市场以及优化和战略调整所致。尽管收入增长面临压力,松国旅游的盈利能力却实现了显着提升,成为公司财务业绩的亮点。毛利率方面,预计公司毛利率将从2023年的15.8%提升至2024年的18.9%,2025年前三季度进一步提升至24.3%,百元销售额对应的毛利润将增加。总计约8.5元,这个提升主要得益于op的优化运维效率,如释放规模效应、提高车辆耐用性、利用人工智能操作系统进行动态车辆调度,提高资产利用效率。毛利率的提高最终影响净利润的最佳状态。目前,松国旅游正逐步摆脱亏损泥潭,开始走向盈利。公司2023年、2024年调整后净利润分别为-800.84亿元、-4407.1万元,亏损规模持续下降。 2025年前三季度调整后净利润扭亏为盈,达263.96亿元,首次实现逐步盈利。但值得注意的是,这一收益是调整后的结果,不包括股票激励和上市费用等非现金或一次性费用。按照国际财务报告准则(IFRS)计算,前三季度净亏损2025年的营业收入仍约为6000万元,尚未达到真正意义上的完全盈利。但亏损虽有所减少,但公司现金流量净额逐渐下降,债务压力不断加大。截至2025年9月末,松果旅拥有现金及现金等价物约人民币1.57亿元,公司流动负债净额由2023年底的人民币11.28亿元增至人民币14.53亿元,债务压力加大。松果旅游是一家资产丰富的运营公司,目前投资约455,000辆松果摩托车。车辆购置、折旧成本和市场扩张需要巨额资本投资。国际财务报告准则的持续亏损继续消耗现金,并可能给未来的现金流带来进一步的压力。除了财务基本面,松果旅游招股书中披露的诸多细节也引起了资本市场的广泛关注,凸显了松果旅游的主要实力。公司的情况并强调潜在风险。市场分布和竞争环境是主要关注点之一。自成立以来,松果旅游就采取“农村包围城市”的战略,避开一二线城市巨头企业的竞争,专注于被放弃的地级市场。截至2025年9月30日,覆盖全国422个市县,注册用户总数已达1.28亿。中投咨询报告显示,以2024年交易额计算,松果出行是中国发展中周边地区(下沉市场)最大的共享单车服务运营商,以18.7%的市场份额排名第一。但其国内整体市场份额仅为6.6%,排在哈啰出行(23.7%)、美团自行车(22%)和清州自行车(21.7%)之后位居第四。前三名企业市场份额合计超过60%,竞争差异较大主动性。更值得关注的是,哈罗、美团、青聚近年来加速了对低端市场的渗透。凭借超级App流量、资金补贴、国内供应链优势,压缩了松果出行的市场空间。昔日的“蓝海”正在逐渐变成“红海”。不过,松果旅游的股东背景和估值让我们对此次IPO有一定的信心。招股说明书显示,松国旅行社IPO前的股东名单令人印象深刻。机构投资者中,创新工场超越创新基金,以23.23%的股份成为第一大机构股东。咸丰长青通过K2基金持有14.12%的股份,兰驰资本持有11.85%的股份。另一大机构股东是软银,通过中国创业基金(7.05%)和增长加速基金(3.52%)合计持有10.57%的股份。诺基亚成长基金通过诺基亚成长 P 持有 4.59% 的股份阿尔特纳四世。红杉中国通过HSG Venture V Holdco I持有4.17%的股份。Nagakibashi Co., Ltd.持有0.17%的股份。该公司最近一轮融资于 2025 年 11 月进行,现金后估值为 9.96 亿美元。创始人翟光龙先生毕业于中国科学技术大学,2010年8月至2011年6月在美团工作。联合创始人兼CTO朱蓝天2006年9月至2009年3月在腾讯担任研发工程师。2014年至2017年,两人共同创立北京天合科技和北京百合广州信息科技,运营拼车品牌。 “天天用车”。 2017年,他们重新聚焦大众旅游线路,创立了松果旅游。他们丰富的简历也将为公司的发展提供支持。松果出行成立后,百度、红杉中国、创新工场于2018年1月无偿收购2800万股普通股。同年,咸丰长青、蓝驰卡比好未来参与A轮融资,投资总额约为1263.7万美元。但两年后,松果旅游以1263.7万美元回购了百度全部股份。公司计划使用本次IPO募集资金。公司计划将募集资金用于扩大区域覆盖和渗透、技术研发(智能调度、电池、物联网)、加强摩托车销售营销、进行海外扩张测试或补充流动资金。该公司正在摆脱对单一业务的依赖,并通过设计多元化来实现收入来源多元化。这个想法与Hello Travel推出自己的摩托车品牌的路径非常相似,但其成功仍有待证明。导致松果旅游IPO的最大不确定性是政治风险。这本宣传册明确提醒,国家监管部门尚未正式指定负责互联网共享单车运营的主管部门。vel。地方政府是监管主体,可以根据辖区实际情况制定地方政策,增加了行业监管的不确定性。例如,海口、大连明确禁止共享单车运营,而陕西、广州、咸宁则不鼓励共享单车运营。一些允许我们运营的城市也有不同的位置要求。此外,将于2025年9月实施的新《电动自行车技术安全规范》对车辆的技术标准提出了更高的要求。如果松果出行以资产为中心的模式遭遇政策收紧,车辆上市和市场扩张的节奏可能会受到干扰,从而影响盈利能力。同时,2023年至2023年,公司日订单量将持续下降。2025年前三季度,订单量从110.19万份减少至100.6万份。虽然单车平均价格从2.73元上涨至2.94元,单车日均活跃订单数也有所增加,订单量的持续下滑仍然反映出市场需求低迷、竞争加剧的现实。如何平衡价格上涨与订单规模的关系,是食二旅行社需要解决的重要问题。

海报新闻记者仇凌峰近日报道,共享单车服务商松果智慧股份有限公司(以下简称“松果出行”)已在香港联交所正式提交招股书,拟在主板上市。 2021 年,距离该公司在美国上市的尝试最终被取消整整五年了。回顾过去五年,共享单车从疯狂增长走向规范竞争,巨头们加速衰落,挤占生存空间。作为深度探索县域市场的“先行者”,松果旅游再次在资本市场上树立了新的成绩单。公司业绩是否符合资本市场预期?金融基本面是否实现质的改善?招股说明书中隐藏着哪些机遇和挑战?回顾2021年,松国旅行社选择了摩根士丹利、d 计划通过在美国首次公开募股 (IPO) 筹集 3 亿美元。但由于资本市场状况恶化,上市计划最终被取消。当时,共享单车行业还处于扩张阶段,松国出行的市场布局尚未完全形成,盈利模式也尚未得到充分考验。对于初创企业来说,可能有一个取得巨大成功的绝佳机会。然而五年后,松国旅游决定离开美国,转战香港,志在港股市场上一鸣惊人。其背景是业务规模、盈利能力和市场地位逐渐发生变化。这个“五年回应”既显示出可喜的进展,也隐藏着潜在的担忧。对于计划上市的企业来说,财务基本面是进入资本市场的主要考验,也是衡量松国旅游五年发展活力的重要标准。行模型。从新招股书披露的公开数据来看,松国旅游的财务业绩呈现出一条矛盾的特征曲线:“收入增长缓慢,盈利能力在改善,但尚未实现全面盈利”。 2023年至2024年,公司营收分别为9.53亿元、9.63亿元,仅增长1%,增长几乎停滞。 2025年前三季度销售额达到7.46亿元,较去年同期的7.45亿元增长了5%,仅增加了34.3万元,销售额增长缓慢的趋势越来越明显。记者发现,营收增速放缓是由核心业务结构单一和市场调整的双重压力造成的。宣传册显示,共享单车服务是松国出行的绝对主要收入来源。该业务预计将在2023年和2024年分别占收入的98.1%和97%,分别。尽管这一比例在2025年前三季度下降至93.6%,但仍占据主导地位。 2025年前三季度共享单车服务收入为6.98亿元,较去年同期的7.26亿元下降3.8%。公司在招股书中表示,这主要是由于退出部分营业收入较低的市县市场以及优化和战略调整所致。尽管收入增长面临压力,松国旅游的盈利能力却实现了显着提升,成为公司财务业绩的亮点。毛利率方面,预计公司毛利率将从2023年的15.8%提升至2024年的18.9%,2025年前三季度进一步提升至24.3%,百元销售额对应的毛利润将增加。总计约8.5元,这个提升主要得益于op的优化运维效率,如释放规模效应、提高车辆耐用性、利用人工智能操作系统进行动态车辆调度,提高资产利用效率。毛利率的提高最终影响净利润的最佳状态。目前,松国旅游正逐步摆脱亏损泥潭,开始走向盈利。公司2023年、2024年调整后净利润分别为-800.84亿元、-4407.1万元,亏损规模持续下降。 2025年前三季度调整后净利润扭亏为盈,达263.96亿元,首次实现逐步盈利。但值得注意的是,这一收益是调整后的结果,不包括股票激励和上市费用等非现金或一次性费用。按照国际财务报告准则(IFRS)计算,前三季度净亏损2025年的营业收入仍约为6000万元,尚未达到真正意义上的完全盈利。但亏损虽有所减少,但公司现金流量净额逐渐下降,债务压力不断加大。截至2025年9月末,松果旅拥有现金及现金等价物约人民币1.57亿元,公司流动负债净额由2023年底的人民币11.28亿元增至人民币14.53亿元,债务压力加大。松果旅游是一家资产丰富的运营公司,目前投资约455,000辆松果摩托车。车辆购置、折旧成本和市场扩张需要巨额资本投资。国际财务报告准则的持续亏损继续消耗现金,并可能给未来的现金流带来进一步的压力。除了财务基本面,松果旅游招股书中披露的诸多细节也引起了资本市场的广泛关注,凸显了松果旅游的主要实力。公司的情况并强调潜在风险。市场分布和竞争环境是主要关注点之一。自成立以来,松果旅游就采取“农村包围城市”的战略,避开一二线城市巨头企业的竞争,专注于被放弃的地级市场。截至2025年9月30日,覆盖全国422个市县,注册用户总数已达1.28亿。中投咨询报告显示,以2024年交易额计算,松果出行是中国发展中周边地区(下沉市场)最大的共享单车服务运营商,以18.7%的市场份额排名第一。但其国内整体市场份额仅为6.6%,排在哈啰出行(23.7%)、美团自行车(22%)和清州自行车(21.7%)之后位居第四。前三名企业市场份额合计超过60%,竞争差异较大主动性。更值得关注的是,哈罗、美团、青聚近年来加速了对低端市场的渗透。凭借超级App流量、资金补贴、国内供应链优势,压缩了松果出行的市场空间。昔日的“蓝海”正在逐渐变成“红海”。不过,松果旅游的股东背景和估值让我们对此次IPO有一定的信心。招股说明书显示,松国旅行社IPO前的股东名单令人印象深刻。机构投资者中,创新工场超越创新基金,以23.23%的股份成为第一大机构股东。咸丰长青通过K2基金持有14.12%的股份,兰驰资本持有11.85%的股份。另一大机构股东是软银,通过中国创业基金(7.05%)和增长加速基金(3.52%)合计持有10.57%的股份。诺基亚成长基金通过诺基亚成长 P 持有 4.59% 的股份阿尔特纳四世。红杉中国通过HSG Venture V Holdco I持有4.17%的股份。Nagakibashi Co., Ltd.持有0.17%的股份。该公司最近一轮融资于 2025 年 11 月进行,现金后估值为 9.96 亿美元。创始人翟光龙先生毕业于中国科学技术大学,2010年8月至2011年6月在美团工作。联合创始人兼CTO朱蓝天2006年9月至2009年3月在腾讯担任研发工程师。2014年至2017年,两人共同创立北京天合科技和北京百合广州信息科技,运营拼车品牌。 “天天用车”。 2017年,他们重新聚焦大众旅游线路,创立了松果旅游。他们丰富的简历也将为公司的发展提供支持。松果出行成立后,百度、红杉中国、创新工场于2018年1月无偿收购2800万股普通股。同年,咸丰长青、蓝驰卡比好未来参与A轮融资,投资总额约为1263.7万美元。但两年后,松果旅游以1263.7万美元回购了百度全部股份。公司计划使用本次IPO募集资金。公司计划将募集资金用于扩大区域覆盖和渗透、技术研发(智能调度、电池、物联网)、加强摩托车销售营销、进行海外扩张测试或补充流动资金。该公司正在摆脱对单一业务的依赖,并通过设计多元化来实现收入来源多元化。这个想法与Hello Travel推出自己的摩托车品牌的路径非常相似,但其成功仍有待证明。导致松果旅游IPO的最大不确定性是政治风险。这本宣传册明确提醒,国家监管部门尚未正式指定负责互联网共享单车运营的主管部门。vel。地方政府是监管主体,可以根据辖区实际情况制定地方政策,增加了行业监管的不确定性。例如,海口、大连明确禁止共享单车运营,而陕西、广州、咸宁则不鼓励共享单车运营。一些允许我们运营的城市也有不同的位置要求。此外,将于2025年9月实施的新《电动自行车技术安全规范》对车辆的技术标准提出了更高的要求。如果松果出行以资产为中心的模式遭遇政策收紧,车辆上市和市场扩张的节奏可能会受到干扰,从而影响盈利能力。同时,2023年至2023年,公司日订单量将持续下降。2025年前三季度,订单量从110.19万份减少至100.6万份。虽然单车平均价格从2.73元上涨至2.94元,单车日均活跃订单数也有所增加,订单量的持续下滑仍然反映出市场需求低迷、竞争加剧的现实。如何平衡价格上涨与订单规模的关系,是食二旅行社需要解决的重要问题。

admin

Website: https://www.6-date.com

Leave a Reply