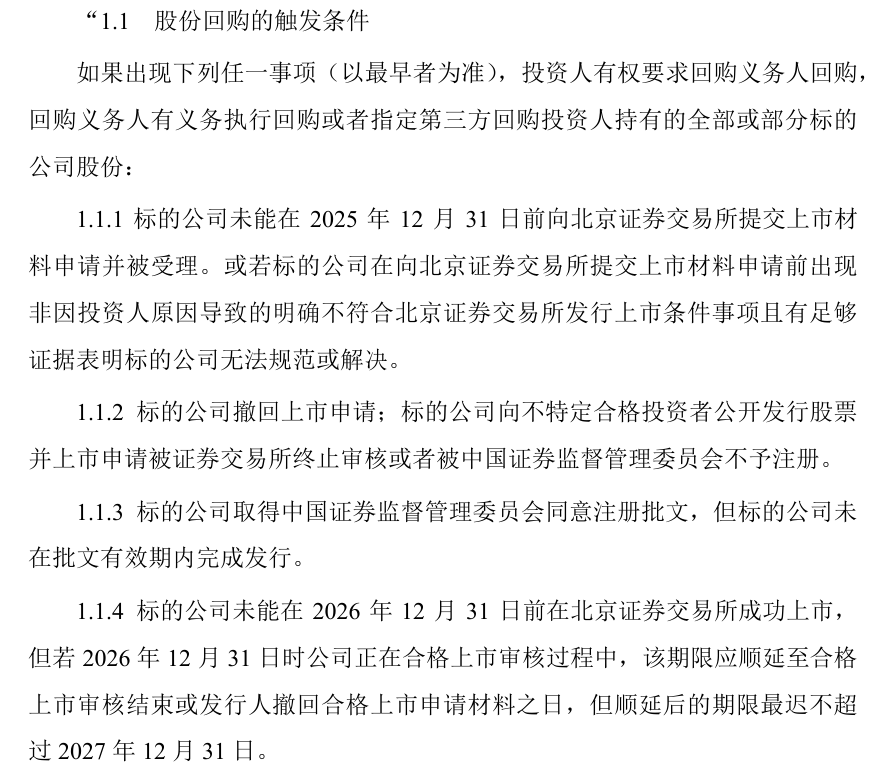

海报新闻记者沉童报道,3月10日的北交所审核会,将是隆鑫电气敲开资本市场大门的一场重大战役。张家港公司成立于2009年,占乘用车热管理系统电子风扇产品国内20%以上市场份额,连续多年位居行业第一。 2024年,公司将被认定为国家级专业创新“小巨人公司”,头顶闪烁着“个人冠军”的光芒。从财务数据来看,朗鑫电气曾经是一匹引人注目的“成长黑马”。 2022年至2024年,公司营收从6.68亿元增至13.1亿元,平均复合年增长率为39.5%。净利润由4531万元增至1.16亿元,复合增长率达60.26%。这张成绩单足以评估资本的任何路径市场采取。但进入2025年,公司增长引擎明显放缓。今年上半年销售额同比仅增长6.09%,全年销售额达14.1亿元,同比增长8.5%。与之前近40%的增速相比,只是九牛一毛……从电子迷冠军到增长停滞。鲁信电动的崛起,抓住了中国新能源汽车爆发式增长的历史机遇。作为国内最大的乘用车热管理系统电子风扇供应商,公司2024年市场份额将达到20.97%,产品已成功供应比亚迪、奇瑞、吉利、长安、一汽集团等国内各大汽车企业。 2022年至2024年,无刷系列电子风扇销售收入将从3.03亿元增长至8.91亿元,年均增速达71.53%,成为业务增长的核心引擎。但到了2025年,曾经高速的增长引擎已经明显放缓。今年上半年销售额同比仅增长6.09%,全年增速回落至8.5%。公司坦言,随着新能源汽车渗透率接近50%,行业红利正从增量增长转向存量发挥。比增长放缓更残酷的是汽车制造商面临巨大的减产压力。它是一种持续增长的东西。如今,整车厂通常采用“批量定价”策略,并将这种压力完全转嫁到零部件供应商身上。数据显示,朗鑫电力面临的年度客户流失率从2022年的2%、2023年的3.6%、2024年的5.1%飙升至2025年上半年的6.3%。铜、硅钢、PCBA等原材料成本始终刚性,下降空间不大。今年下降6.3%实际上对公司的毛利润有直接影响。受此影响,公司毛利率约为18.68%,低于行业平均水平21.2%。更为严重的是,公司力图打造第二增长曲线的电子水泵业务,产能未能超预期提升,且由于市场竞争激烈,2023年、2024年、2025年上半年毛利率均维持负值,公司陷入“越卖越亏”的尴尬泥潭,未达到预期的利润覆盖效果。至于大客户,隆新电力也面临着压力。尽管吉利、长安等客户的业务份额逆势增长,但作为其绝对最大客户的比亚迪的收购结构意味着其供应份额将从2023年的40%下降到2025年上半年,这一比例将下降至29.1%。随着比亚迪等主要汽车企业规模的增长,由于自身供应体系(如弗迪科技)的“挤出效应”以及竞争对手的影响,其供应份额已从2023年的40%下降至2025年上半年的29.1%。订单不断挤压着鲁迅电气的市场空间。大股东成为最大客户时如何保持独立性如果说14.1亿元的年营收、1.3亿元的净利润是鲁信电气在北交所IPO影响力的“面子”,那么与大股东银轮股份的深厚关系,就是衡量公司独立经营能力的“面子”。朗鑫电气的股权结构为:控股股东英伦股份通过一致行动股份合计控制公司46.01%的投票权。 2026年2月,公司追溯认定银润股份现任经理徐小民先生及其儿子徐正正先生为联席董事。部分有效。至此,家族控制的格局已经完成,父子俩拥有公司46%的股份。该体系为公司早期发展提供了必要的输血支持。它还对其独立性提出质疑。报告期内,银轮集团(银轮集团及同一控制下企业)持续为隆鑫电气第一大客户。北交所也两次调查此事,质疑公司是否严重依赖银润股份进行业务扩张、订单获取、产品研发等,相关销售价格是否公平?是否有利益转移?尽管荣鑫电气在回应中极力澄清,双方在行业内具有上下游关系,不存在影响其独立经营的依赖关系。根据监管调查计算出的数据揭示了重要事实。按照向非关联第三方的销售价格重新计算朗鑫电气向银轮集团销售的产品,仅本次关联交易对2022年净利润的影响就达112.36亿美元。这占年度净利润的24.8%。这意味着,在这个金融周期中,公司近四分之一的净利润依赖于大股东的“价格保护”,而不是实际的市场竞争。除了关联交易对个体盈利能力的影响外,由于某些产能扩张项目,同业竞争的潜在风险也日益凸显。相关环评文件显示,银轮股份旗下银轮新能源在建项目将新增乘用车康凯新能源扬声器,包括电子水泵等产品和无刷电机,与鲁新电气计划通过本次IPO募资的“芜湖新能源一期”项目重叠。同一集团体系下,母公司和子公司在主要产品线上各有“左手”和“右手”,因此隆鑫电气对同业竞争风险的解释显得较弱。应收账款障碍 当关联方交易处于内部治理灰色地带时,财务报表中出现的风险就不容忽视。 2022年至2024年,该公司年末应收账款从3.06亿元增至6.49亿元,几乎相当于其账面年收入的一半。 2024年,虽然应收账款较期初增长59.12%,但营业利润仅增长26.16%,这意味着应收账款增速远高于销售额增速。更令人担忧的是,账目被盗应收账款周转率继续下降。 2024年将维持在2.46倍,明显低于4.13倍的行业平均水平。下游客户经营状况的变化已直接传导至应收账款方。 2024年,新兴汽车制造商Neza Automobile遭遇销量下滑和资金链紧张的困扰。朗鑫动力通过江苏嘉禾向公司供货的供货量较上年减少91.51%。该公司因产品质量问题与一汽发生纠纷,导致逾期应收账款1294万元。你也不能忽视现金流的压力。公司2022年至2024年经营活动产生的现金流量净额分别为-3707万元、3749万元和3384万元,与同期净利润的比率(净流动比率)分别为-0.82、0.46和0.29,已连续多年低于1。耳朵也跟着。这意味着账面利润并未转化为实际货币,大量资金被存放在应收账款和存货中。更令人担忧的是,与主要供应商的采购数据存在较大差异。 2024年,朗鑫电气透露,其主要供应商南京聚龙的采购金额达到9028.4万元,但南京聚龙的年报显示,对其最大客户的销售额仅为8446.8万元,两者差额达到581.6万元。尽管两项数据的差异可能是由于会计准则下总额法和净额法的处理不同造成的,但这种明确的数据划分动摇了投资者的信心。更令人不安的是,2024年至2025年期间,审计机构BDO因“未保持职业怀疑态度、国瑞科技、四鑫等项目“未能获取充分、适当的审计证据,出具虚假注册报告”。迫于博弈的压力,是否有必要进行IPO?解决了行政压力和独立性担忧后,更深层次的疑问随之而来。朗新电气为何如此急于发起IPO?答案或许在于一场生死博弈。2024年12月,在公司申请北交所上市的关键时刻,朗新电气电气公司以每股37.8元的价格向盈基基金等7家机构进行定向增发,意外募资约2.2亿元,直接将公司投后估值提升至约20亿元。看似互惠互利的股权联盟,实则代价高昂。斯托斯。该合同在IPO备案时被迫暂时处于“休眠”状态,以满足上市合规要求,但合同中隐藏着一个致命的“纠偏效应”条款:如果公司在2026年12月31日之前没有上市(审核延长至2027年底更晚),或者自愿撤回上市材料,就会自动产生“交割协议”,要求大股东回购自己的股份。现行。追溯性地。这意味着朗鑫电气的IPO进程面临较强的时间限制和资金压力。 。若未能在期限内实现目标价格,公司将承担股份回购相关义务。在“清单”压力下,财务核查的严格性尤为重要。报告期内,公司采用“海运模式”(先将货物运至客户仓库,然后再销售)的经营比例ue在客户收到后确认)持续增加,但审计机构的“发货”库存始终为零。换句话说,分布在全国各地仓库的数千万件商品甚至没有实际存放在现场,就被确认为公司资产和未来收入。这也让市场对财务数据感到担忧。 (讲义)问题重重,隆鑫动力能否在3月10日的会议上通过审核,只是其走向资本市场的第一道关卡。或许是上市后能否展现出独立自主的生存能力,脱离控股股东的“保护”,能否在激烈的市场竞争中保持市场份额,能否将会计利润转化为真实的现金流,能否将募集的资金不仅用于缓解博弈压力,还可以改善现实的技术壁垒。

海报新闻记者沉童报道,3月10日的北交所审核会,将是隆鑫电气敲开资本市场大门的一场重大战役。张家港公司成立于2009年,占乘用车热管理系统电子风扇产品国内20%以上市场份额,连续多年位居行业第一。 2024年,公司将被认定为国家级专业创新“小巨人公司”,头顶闪烁着“个人冠军”的光芒。从财务数据来看,朗鑫电气曾经是一匹引人注目的“成长黑马”。 2022年至2024年,公司营收从6.68亿元增至13.1亿元,平均复合年增长率为39.5%。净利润由4531万元增至1.16亿元,复合增长率达60.26%。这张成绩单足以评估资本的任何路径市场采取。但进入2025年,公司增长引擎明显放缓。今年上半年销售额同比仅增长6.09%,全年销售额达14.1亿元,同比增长8.5%。与之前近40%的增速相比,只是九牛一毛……从电子迷冠军到增长停滞。鲁信电动的崛起,抓住了中国新能源汽车爆发式增长的历史机遇。作为国内最大的乘用车热管理系统电子风扇供应商,公司2024年市场份额将达到20.97%,产品已成功供应比亚迪、奇瑞、吉利、长安、一汽集团等国内各大汽车企业。 2022年至2024年,无刷系列电子风扇销售收入将从3.03亿元增长至8.91亿元,年均增速达71.53%,成为业务增长的核心引擎。但到了2025年,曾经高速的增长引擎已经明显放缓。今年上半年销售额同比仅增长6.09%,全年增速回落至8.5%。公司坦言,随着新能源汽车渗透率接近50%,行业红利正从增量增长转向存量发挥。比增长放缓更残酷的是汽车制造商面临巨大的减产压力。它是一种持续增长的东西。如今,整车厂通常采用“批量定价”策略,并将这种压力完全转嫁到零部件供应商身上。数据显示,朗鑫电力面临的年度客户流失率从2022年的2%、2023年的3.6%、2024年的5.1%飙升至2025年上半年的6.3%。铜、硅钢、PCBA等原材料成本始终刚性,下降空间不大。今年下降6.3%实际上对公司的毛利润有直接影响。受此影响,公司毛利率约为18.68%,低于行业平均水平21.2%。更为严重的是,公司力图打造第二增长曲线的电子水泵业务,产能未能超预期提升,且由于市场竞争激烈,2023年、2024年、2025年上半年毛利率均维持负值,公司陷入“越卖越亏”的尴尬泥潭,未达到预期的利润覆盖效果。至于大客户,隆新电力也面临着压力。尽管吉利、长安等客户的业务份额逆势增长,但作为其绝对最大客户的比亚迪的收购结构意味着其供应份额将从2023年的40%下降到2025年上半年,这一比例将下降至29.1%。随着比亚迪等主要汽车企业规模的增长,由于自身供应体系(如弗迪科技)的“挤出效应”以及竞争对手的影响,其供应份额已从2023年的40%下降至2025年上半年的29.1%。订单不断挤压着鲁迅电气的市场空间。大股东成为最大客户时如何保持独立性如果说14.1亿元的年营收、1.3亿元的净利润是鲁信电气在北交所IPO影响力的“面子”,那么与大股东银轮股份的深厚关系,就是衡量公司独立经营能力的“面子”。朗鑫电气的股权结构为:控股股东英伦股份通过一致行动股份合计控制公司46.01%的投票权。 2026年2月,公司追溯认定银润股份现任经理徐小民先生及其儿子徐正正先生为联席董事。部分有效。至此,家族控制的格局已经完成,父子俩拥有公司46%的股份。该体系为公司早期发展提供了必要的输血支持。它还对其独立性提出质疑。报告期内,银轮集团(银轮集团及同一控制下企业)持续为隆鑫电气第一大客户。北交所也两次调查此事,质疑公司是否严重依赖银润股份进行业务扩张、订单获取、产品研发等,相关销售价格是否公平?是否有利益转移?尽管荣鑫电气在回应中极力澄清,双方在行业内具有上下游关系,不存在影响其独立经营的依赖关系。根据监管调查计算出的数据揭示了重要事实。按照向非关联第三方的销售价格重新计算朗鑫电气向银轮集团销售的产品,仅本次关联交易对2022年净利润的影响就达112.36亿美元。这占年度净利润的24.8%。这意味着,在这个金融周期中,公司近四分之一的净利润依赖于大股东的“价格保护”,而不是实际的市场竞争。除了关联交易对个体盈利能力的影响外,由于某些产能扩张项目,同业竞争的潜在风险也日益凸显。相关环评文件显示,银轮股份旗下银轮新能源在建项目将新增乘用车康凯新能源扬声器,包括电子水泵等产品和无刷电机,与鲁新电气计划通过本次IPO募资的“芜湖新能源一期”项目重叠。同一集团体系下,母公司和子公司在主要产品线上各有“左手”和“右手”,因此隆鑫电气对同业竞争风险的解释显得较弱。应收账款障碍 当关联方交易处于内部治理灰色地带时,财务报表中出现的风险就不容忽视。 2022年至2024年,该公司年末应收账款从3.06亿元增至6.49亿元,几乎相当于其账面年收入的一半。 2024年,虽然应收账款较期初增长59.12%,但营业利润仅增长26.16%,这意味着应收账款增速远高于销售额增速。更令人担忧的是,账目被盗应收账款周转率继续下降。 2024年将维持在2.46倍,明显低于4.13倍的行业平均水平。下游客户经营状况的变化已直接传导至应收账款方。 2024年,新兴汽车制造商Neza Automobile遭遇销量下滑和资金链紧张的困扰。朗鑫动力通过江苏嘉禾向公司供货的供货量较上年减少91.51%。该公司因产品质量问题与一汽发生纠纷,导致逾期应收账款1294万元。你也不能忽视现金流的压力。公司2022年至2024年经营活动产生的现金流量净额分别为-3707万元、3749万元和3384万元,与同期净利润的比率(净流动比率)分别为-0.82、0.46和0.29,已连续多年低于1。耳朵也跟着。这意味着账面利润并未转化为实际货币,大量资金被存放在应收账款和存货中。更令人担忧的是,与主要供应商的采购数据存在较大差异。 2024年,朗鑫电气透露,其主要供应商南京聚龙的采购金额达到9028.4万元,但南京聚龙的年报显示,对其最大客户的销售额仅为8446.8万元,两者差额达到581.6万元。尽管两项数据的差异可能是由于会计准则下总额法和净额法的处理不同造成的,但这种明确的数据划分动摇了投资者的信心。更令人不安的是,2024年至2025年期间,审计机构BDO因“未保持职业怀疑态度、国瑞科技、四鑫等项目“未能获取充分、适当的审计证据,出具虚假注册报告”。迫于博弈的压力,是否有必要进行IPO?解决了行政压力和独立性担忧后,更深层次的疑问随之而来。朗新电气为何如此急于发起IPO?答案或许在于一场生死博弈。2024年12月,在公司申请北交所上市的关键时刻,朗新电气电气公司以每股37.8元的价格向盈基基金等7家机构进行定向增发,意外募资约2.2亿元,直接将公司投后估值提升至约20亿元。看似互惠互利的股权联盟,实则代价高昂。斯托斯。该合同在IPO备案时被迫暂时处于“休眠”状态,以满足上市合规要求,但合同中隐藏着一个致命的“纠偏效应”条款:如果公司在2026年12月31日之前没有上市(审核延长至2027年底更晚),或者自愿撤回上市材料,就会自动产生“交割协议”,要求大股东回购自己的股份。现行。追溯性地。这意味着朗鑫电气的IPO进程面临较强的时间限制和资金压力。 。若未能在期限内实现目标价格,公司将承担股份回购相关义务。在“清单”压力下,财务核查的严格性尤为重要。报告期内,公司采用“海运模式”(先将货物运至客户仓库,然后再销售)的经营比例ue在客户收到后确认)持续增加,但审计机构的“发货”库存始终为零。换句话说,分布在全国各地仓库的数千万件商品甚至没有实际存放在现场,就被确认为公司资产和未来收入。这也让市场对财务数据感到担忧。 (讲义)问题重重,隆鑫动力能否在3月10日的会议上通过审核,只是其走向资本市场的第一道关卡。或许是上市后能否展现出独立自主的生存能力,脱离控股股东的“保护”,能否在激烈的市场竞争中保持市场份额,能否将会计利润转化为真实的现金流,能否将募集的资金不仅用于缓解博弈压力,还可以改善现实的技术壁垒。

蘑菇吃瓜料每日爆料

Website: http://www.6-date.com

Leave a Reply